Új pénztárgép

Rugalmas konstrukciók

Legkedvezőbb havi díj

Vendéglátás és NTAK

Szaküzlet és szervizháttér

Pénztárgépek 40.000 Ft-tól névre írva garanciával! Ha érdekel, klikkelj ide! - e-Pénztárgépekről bővebben, valósághűen - 2023 e-Pénztárgépek rendelettervezete - 2024 e-Pénztárgépek rendelettervezete - Pénztárgépek műszaki követelményei és használata - 48/2013. (XI. 15.) NGM rendelet - Pénztárgépek és taxaméterek forgalmazási engedélyei - Pénztárgéphasználati kötelezettség - Pénztárgép kasszafiók nagykereskedelem - Hardveralapú ePénztárgépek - Felhő alapú (szoftveres) ePénztárgépek -

Pénztárgép vásárlás, bérlés és szerviz

Online pénztárgép szaküzlet és webáruház

Engedélyezett online pénztárgépek, új és használt készülékek, rugalmas bérlés, Smart-Cash NTAK rendszer, mérlegek, éves felülvizsgálat és szerviz egy helyen. Egyetlen készüléktől is teljes körű ügyintézést biztosítunk.

Új és használt készülékek

Pénztárgép-bérlés

Szervizháttér

Budapest és Gyöngyös

Online pénztárgép vállalkozásához

Üzletbe, szolgáltatáshoz, vendéglátásba, taxiba vagy mozgó értékesítéshez is segítünk megfelelő pénztárgépet választani. Nem csak az árat nézzük: figyelembe vesszük a használat helyét, a szükséges funkciókat, a későbbi szervizelhetőséget és az ügyintézés menetét is.

- engedélyezett, NAV-kompatibilis online pénztárgépek,

- hagyományos és GPS-es készülékek,

- beüzemelési és programozási segítség,

- szerviz és éves felülvizsgálat.

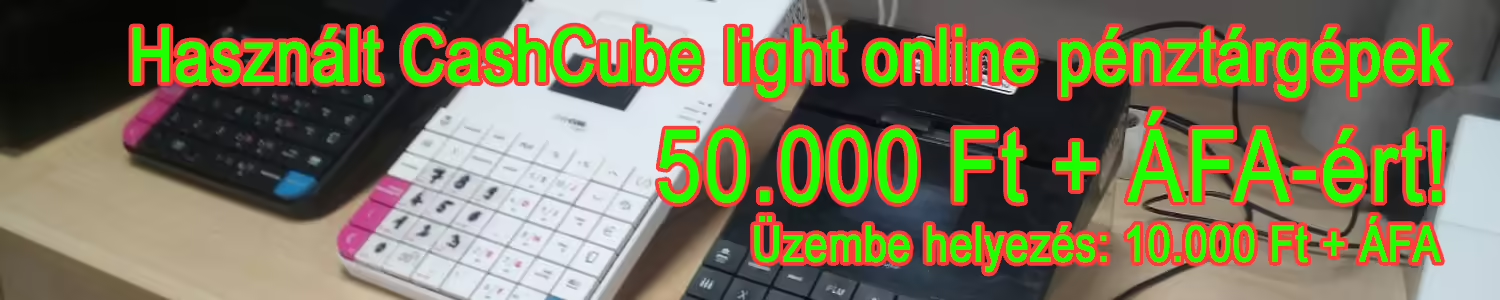

Használt pénztárgép

Mennyibe kerül egy használt pénztárgép?

Tekintse meg az aktuális készletet, vagy számolja ki a teljes névre írási költséget.

Használt pénztárgép kalkulátorOnline pénztárgép-bérlés 1–12 hónapra

Rövid időre és tartós használatra is választhat bérleti konstrukciót. Hosszabb szerződésnél alacsonyabb a havi díj, megfelelő feltételek esetén pedig az átvételkor 0 Ft kezdő befizetéssel is elvihető a pénztárgép.

3 hónap

16 500 Ft + ÁFA / hó Első hónapban fizetendő: 26 500 Ft + ÁFA6 hónap

13 500 Ft + ÁFA / hó Első hónapban fizetendő: 23 500 Ft + ÁFA12 hónap

11 500 Ft + ÁFA / hó Első hónapban fizetendő: 21 500 Ft + ÁFAMit kap a bérléshez?

- üzemkész online pénztárgépet,

- beüzemelési és programozási segítséget,

- szervizhátteret a bérleti idő alatt,

- kauciómentes konstrukciót.

További havi költségek

- telekommunikációs díj: 1 500 Ft + ÁFA / hó,

- GPS-es pénztárgép felára: 2 000 Ft + ÁFA / hó.

A pontos teljes díj a választott készüléktől és konstrukciótól függ.

Gyorsabb ügyintézés:

készítse elő az üzembe helyezési kódot és a szükséges vállalkozási

dokumentumokat. A beüzemelés jellemzően körülbelül 2 órát vesz igénybe.

Aktuális készlet

Használt online pénztárgépek névre írva

Esztétikai hibás, kedvező árú és felújított, garanciális készülékekből is választhat. A kínálat folyamatosan változik, ezért mindig az aktuálisan elérhető gépeket mutatjuk.

Már 65 845 Ft + ÁFA áron

A feltüntetett ajánlat a névre írás és átszemélyesítés költségét is tartalmazza.

Hosszú távú megtakarítás

Ingyenes felülvizsgálat csomag

Új vagy felújított használt pénztárgép vásárlásakor egyszeri 10 000 Ft + ÁFA díjért kérhető. A csomaggal az adott készülék kötelező éves felülvizsgálatának munkadíját később nem kell minden évben külön megfizetni.

- egyszeri díj: bruttó 12 700 Ft,

- akár évi 35 000–40 000 Ft megtakarítás,

- új és felújított használt pénztárgéphez kérhető,

- csak a pénztárgép vásárlásával egy időben igényelhető.

Fontos: a csomag a felülvizsgálat munkadíjára vonatkozik;

helyszíni kiszállás esetén a kiszállási díj külön fizetendő.

Gyors ügyintézés

Mi kell a pénztárgép vásárlásához?

Az ügyintézéshez PTGREG nyomtatványon igényelt kód és a vállalkozás megfelelő dokumentumai szükségesek. Ha ezeket előre elküldi, a beüzemelés vagy átszemélyesítés lényegesen gyorsabb.

- új pénztárgéphez: üzembe helyezési kód,

- használt pénztárgéphez: átszemélyesítési kód,

- gazdasági társaságnál: aláírási címpéldány vagy aláírásminta,

- bérlésnél: további személyazonosító dokumentumokra is szükség lehet.

Smart-Cash vendéglátós pénztárgép és NTAK rendszer

Éttermeknek, büféknek, kávézóknak, fagyizóknak és más vendéglátóhelyeknek kínálunk könnyen kezelhető értékesítési rendszert, amely a pénztárgépes működést és az NTAK-adatszolgáltatást egységes folyamatba rendezi.

Gyorsabb napi értékesítés

- érintőképernyős tételrögzítés,

- termékek és kategóriák kezelése,

- forgalmi adatok és kimutatások,

- pénztárgépes kapcsolat.

NTAK-kompatibilis működés

A pénztárgép önmagában nem feltétlenül oldja meg az NTAK-adatszolgáltatást. A Smart-Cash kezeli a szükséges tételes adatokat és támogatja azok továbbítását.

Üzleti mérlegek

Bolti és kereskedelmi mérlegek

Üzletekbe, piacokra, vendéglátóhelyekre és egyéb kereskedelmi használatra kínálunk mérlegeket. Segítünk olyan típust választani, amely megfelel a mérendő termékeknek, a napi terhelésnek és a szükséges kezelési funkcióknak.

- árkijelzős és árszorzós mérlegek,

- egyszerű bolti mérlegek,

- kiegészítők és használati segítség,

- személyes vagy online vásárlás.

Nem biztos benne, melyik mérleg kell?

Mondja el, mit mér, milyen pontosságra és mekkora teherbírásra van szüksége; segítünk szűkíteni a megfelelő típusokra.

Gyors műszaki segítség

Pénztárgép-szerviz és CashCube Light javítás

Ha a pénztárgép nem kapcsol be, nem nyomtat, hibakódot jelez vagy bizonytalanul működik, érdemes mielőbb szervizhez fordulni. CashCube Light készülékeknél célzott hibafeltárást végzünk, és lehetőség szerint 24 órán belüli javításra törekszünk.

- nyomtatási és tápellátási hibák,

- kommunikációs és kezelési problémák,

- alkatrészcsere és bevizsgálás,

- éves felülvizsgálat és ügyintézési segítség.

A 24 órás határidő a hiba jellegétől, az alkatrész elérhetőségétől

és az aktuális szervizterheléstől függ.

Vegyen Ön is akár 1 Ft-ért pénztárgépet

Pénztárgépes ügyintézés egy helyen

Új vagy használt pénztárgép, bérlés, beüzemelés, átszemélyesítés, éves felülvizsgálat, Smart-Cash rendszer vagy szerviz esetén is gyakorlati segítséget adunk. A cél nem pusztán a készülék eladása, hanem a későbbi működés támogatása is.

Gyöngyösi ügyintézés

Pénztárgép-vásárlás, bérlés, szerviz és felülvizsgálat előzetes egyeztetéssel.

Hibabejelentésnél készítse elő a pénztárgép AP számát, a hiba pontos leírását,

és lehetőség szerint küldjön képet a kijelzőn megjelenő üzenetről.